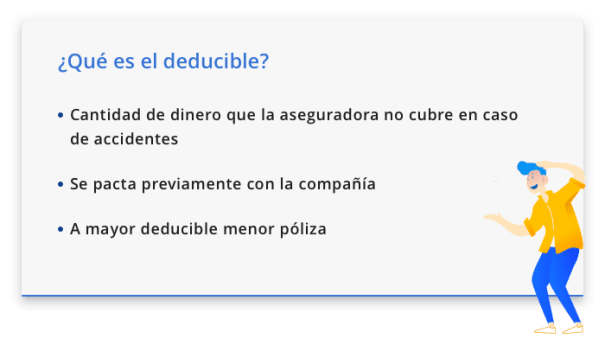

¿Qué significa el deducible en un seguro de coche?

El deducible puede influir en la cantidad mensual que debes pagar por tu seguro de coche. A continuación, te explicamos cómo se calcula y cómo elegir el plan más adecuado teniendo en cuenta este factor tan importante.

¿Conoces cómo funciona un seguro de coche?

Uno de los gastos que un propietario de un vehículo debe tener en cuenta es el pago mensual de un seguro de coche, ya que proporciona una protección económica en situaciones inesperadas, especialmente si el coche es nuevo o seminuevo y los costos de piezas y reparaciones suelen ser muy altos.

En el mercado chileno hay una amplia oferta de seguros con diferentes coberturas y precios mensuales, cuyas primas están vinculadas al valor del deducible.

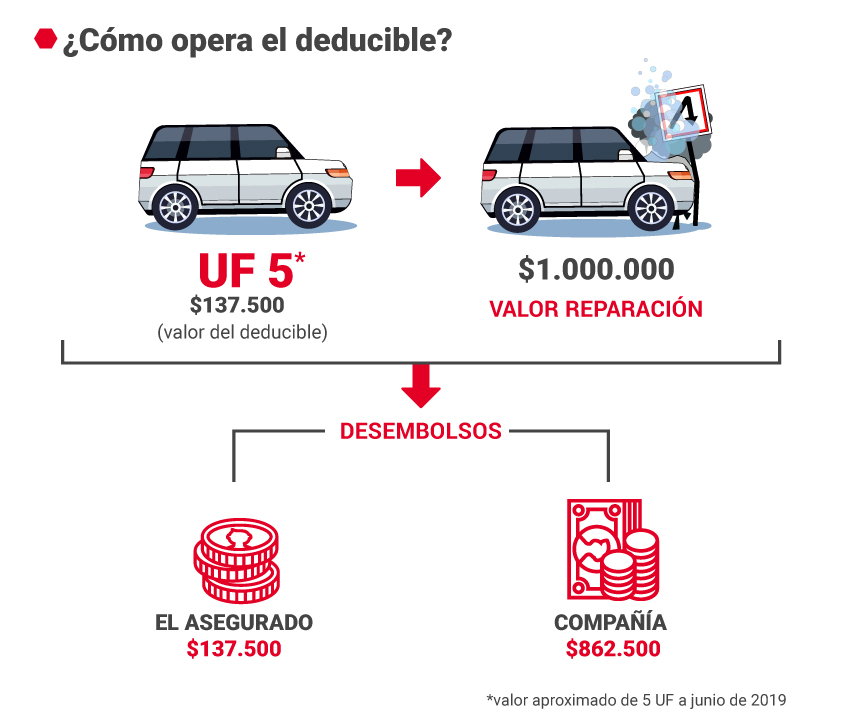

¿Qué es el deducible en un seguro de coche?

El deducible es la cantidad de dinero que el propietario de un vehículo debe pagar si éste sufre algún tipo de daño y se debe hacer uso del seguro de coche para repararlo.

De esta manera, la compañía de seguros cubrirá los costos de los daños que superen la cantidad deducible establecida en la póliza contratada.

Al comparar las ofertas de diversas compañías de seguros en Chile, el monto del deducible puede oscilar entre 0 y 12 UF, equivalente a $0 y $423.000 respectivamente, según el valor de la UF al 20 de enero de 2023.

¿Cómo afecta el deducible al precio de un seguro?

El monto del deducible tiene una influencia directa en la prima mensual que se debe abonar por el seguro contratado, ya que a medida que aumenta el valor del deducible, disminuye el precio de la cuota mensual.

No obstante, es importante considerar que el precio del seguro también puede variar en función de otros factores, tales como la marca, antigüedad y valor de mercado del vehículo, así como la edad del asegurado y sus antecedentes como conductor.

¿Cómo se calcula el deducible de un seguro de auto?

El valor del deducible de un seguro se expresa en Unidades de Fomento, UF. El valor de esta unidad varía diariamente y puede consultarse en el portal del Servicio de Impuestos Internos, SII.

A modo de ejemplo, para calcular el costo de un deducible en enero de 2023, simularemos la siguiente situación:

Un conductor cuenta con un seguro cuyo deducible es de 5 UF. Si sufre un choque y los gastos de reparación ascienden a $800.000,

Entonces, al multiplicar 5 x $35.250 (valor de la UF al 20 de enero de 2023), el usuario deberá abonar un total de $176.250. La diferencia, que corresponde a $623.750, será cubierta por el seguro.

¿Es conveniente tomar un seguro sin deducible?

Un seguro sin deducible implica una cobertura total de los daños, lo que significa que el asegurado no tiene que pagar ningún costo adicional al momento de reparar su vehículo.

Sin embargo, esta falta de costo implica una prima mensual mucho más alta en comparación con contratar un seguro con deducible.

Por lo tanto, al elegir entre un plan con un deducible de 0 UF o más, es importante buscar el seguro que brinde la mayor cobertura, cotizar y calcular el costo anual de cada plan. Así podremos determinar si la diferencia anual en las primas supera al monto deducible que tendríamos que pagar en caso de sufrir un evento desafortunado.

Para poder comparar, simulamos un seguro para una camioneta pick up. Teníamos la opción de un deducible de 0 UF y otra opción con un deducible de 8 UF:

| Monto del deducible | Prima mensual del seguro | Costo del seguro | |||

| 0 UF | $62.000 | $744.000 | |||

| 8 UF ($282.000)* | $38.000 | $586.000 | |||

| Diferencia | $158.000 |

En un caso como este, sería más conveniente contratar el seguro con deducible, ya que aunque sufras un accidente y tengas que pagar el deducible, sigue siendo más barato que la suma de las primas con deducible 0.