Un Vale a la Vista (comúnmente conocido como Vale Vista) es un documento que representa dinero en efectivo y es otorgado por una persona llamada tomador, utilizando fondos de una cuenta corriente o depósito a la vista.

Transcripción del vídeo para aquellas personas con problemas de audio:

Los invitamos a conocer este nuevo documento bancario, conocido como vale vista o vale a la vista.

Cuando se necesita disponer de una gran cantidad de dinero en efectivo de forma segura, los bancos emiten este documento únicamente si el dinero del solicitante está disponible en una cuenta corriente, cuenta vista o en efectivo.

¿Qué es un vale vista?

Un vale vista, también llamado vale a la vista, es un documento que representa dinero en efectivo y es emitido por instrucciones financieras de parte de clientes o terceras personas. Tal como se mencionó anteriormente, para obtenerlo es necesario pagar en efectivo a la institución financiera o descontarlo de una cuenta corriente u otro tipo de depósito a la vista.

¿Quiénes intervienen en la realización de un vale a la vista?

- El tomador: es la persona que entrega el dinero en efectivo al banco para que este lo entregue al beneficiario.

- El banco: es la entidad financiera en la cual se realiza el depósito y es la única facultada para entregar el dinero al beneficiario, a menos que el vale sea al portador.

- El beneficiario: es la persona que tiene la facultad de cobrar el valor del vale vista en las sucursales del banco emisor o en la sucursal específica donde se emitió el vale a la vista.

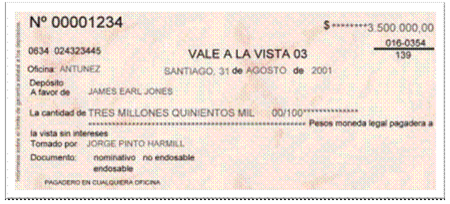

Datos que debe contener un vale a la vista

- Monto de dinero en pesos.

- Número del vale vista.

- Serie otorgada por el banco.

- Oficina de emisión del vale vista.

- Lugar y fecha de emisión.

- Nombre del beneficiario.

- Monto de dinero en palabras.

- Nombre del tomador que emite el vale vista.

- Tipo de vale a la vista.

Tipos de Cheque al Portador

- Al portador: cuando se habla de un documento al portador, el banco emisor completa el documento colocando el nombre del beneficiario y dejando abierta la posibilidad de que el cheque sea transferido (endosado) a favor de otra persona.

- Nominativo: el titular puede especificar que el documento es intransferible, indicando el beneficiario del cheque y declarando que el cheque es nominativo y no endosable. Esto significa que solo el beneficiario identificado en el documento puede cobrar el dinero.

La persona que recibe el cheque puede cobrarlo de inmediato, para lo cual tiene dos opciones:

- Cobrarlo en efectivo en cualquier sucursal del país del banco que emitió el cheque.

- Depositarlo en su cuenta corriente o cuenta de ahorros.

Por último, en ambos casos se debe presentar la cédula de identidad.

Plazos para el cobro de un vale vista

Es posible cobrar un vale vista hasta tres años después de su emisión. Si no se efectúa el cobro dentro de este período, todavía existe la posibilidad de hacerlo durante dos años más como una creencia bancaria establecida. Pasado este plazo, el dinero será transferido al fisco.

Los vales vista pueden emitirse principalmente de dos formas diferentes:

- A favor del mismo titular, un representante legal o un apoderado.

- A favor de un tercero.

¿Cómo se cobra un vale vista?

Para cobrar un vale vista, se tienen las siguientes opciones (para el cobro en ventanilla desde las sucursales, se requiere presentar diferentes documentos según si se es cliente o no, y si se desea cobrar un documento propio o de un tercero):

- Si eres cliente y deseas cobrar de forma presencial, debes presentar un documento oficial que acredite tu identidad, como una cédula o pasaporte.

- Si eres cliente y deseas cobrar de forma online, debes ingresar a tu sitio privado, seleccionar la opción de saldos consolidados y luego buscar la sección de vale vista.

- Si no eres cliente, debes acreditar tu identidad con un documento oficial como una cédula o pasaporte.

Por otro lado, si no eres el beneficiario del vale vista y estás representando a alguien, debes cobrarlo de forma presencial.

- Si eres un cliente que cuenta con poder, debes presentar un documento que otorgue poderes suficientes, ya sea a través de una escritura pública o un instrumento privado, en donde se especifique que puedes cobrar y percibir el vale vista.

- Si no eres cliente con poder y representas a una persona jurídica, debes adjuntar un mandato reducido en escritura pública o documentación de la sociedad.

Pérdida de un vale vista

Para bloquear un vale vista, es necesario solicitar de manera urgente el bloqueo del documento en un mostrador de atención al cliente de cualquier sucursal del banco correspondiente.

- Si el vale vista es nominativo o es endosable por un monto inferior a 17 unidades de fomento (UF), deberá firmar una declaración jurada ante un notario público. El modelo de declaración jurada podrá ser solicitado en el banco emisor del documento.

- En el caso de que el vale vista sea endosable y por un monto superior a 17 UF, deberá solicitar que el tribunal declare oficialmente el extravío del documento. Posteriormente, deberá entregar al banco una copia autorizada de la sentencia en la que se determine el extravío, así como un certificado que confirme su carácter de ejecutoria.

Consideraciones importantes

- Un cheque certificado se puede adquirir en cualquier entidad bancaria.

- Es un instrumento altamente seguro para transportar grandes cantidades de dinero.

- El costo del trámite varía según el banco.

- Solo la persona o entidad mencionada en el documento puede cobrar el cheque certificado, presentando su cédula de identidad o endoso correspondiente.

- En general, los bancos no cobran comisión a sus clientes con cuentas corrientes para la emisión de un cheque certificado. Sin embargo, aquellos que no son clientes del banco pueden estar sujetos a una comisión.

Hasta aquí llega el curso sobre documentos bancarios. ¡Muchas gracias por participar!